炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开头:晨明的策略深度想考

本文作家:刘晨明/郑恺/余可骋/陈振威/杨清源

筹划东谈主:毕露露

叙述选录

前期,跟着中证1000、国证2000等小微盘指数合手续下降,算计市集冷暖的热沈主见再度附近0%分位数,大盘指数也运行至100日均线隔邻。一方面,好意思伊方位毛糙、好意思国5月通胀数据合乎预期,外部扰动徐徐平息;另一方面,6月下旬、7月A股好意思股再次迎来财报窗口,市集回到基本面订价主导。概述近期变化,市集新一轮热沈周期底部的信号依然露馅。

一、市集位置:热沈主见降至0%分位数隔邻,热点产业均线偏离度已有消化,大盘到达100日均线。

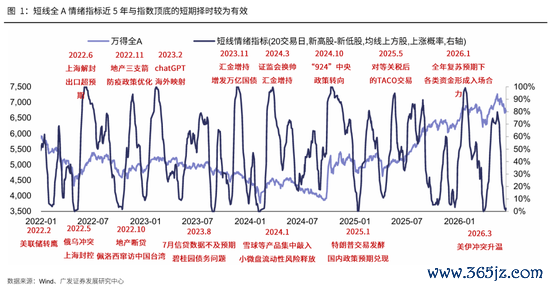

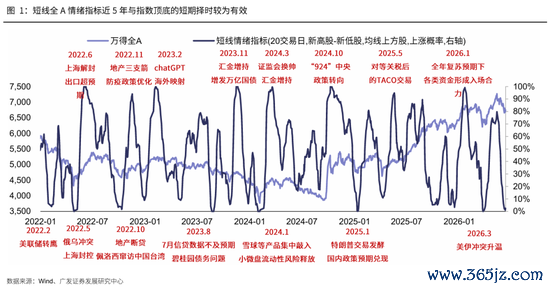

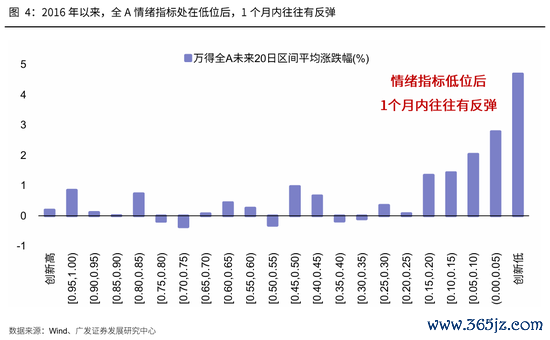

(1)全A短线热沈主见周内依然降至1.1%水位。全A最近几次热沈接近0%后指数短期通常反弹,热沈接近100%时指数短期通常妥洽。该主见自5月13日的80%再度降至本周的接近0%的情景,这个位置上市集的短期担忧热沈依然开释较为充分,对应短期企稳反弹的可能性抬升。

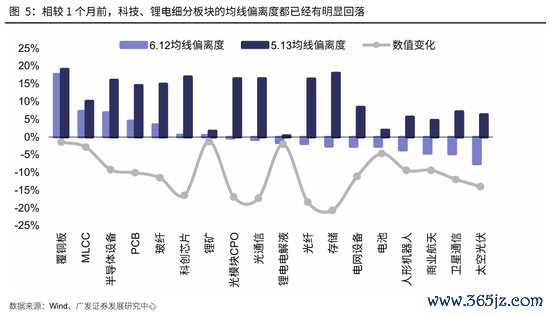

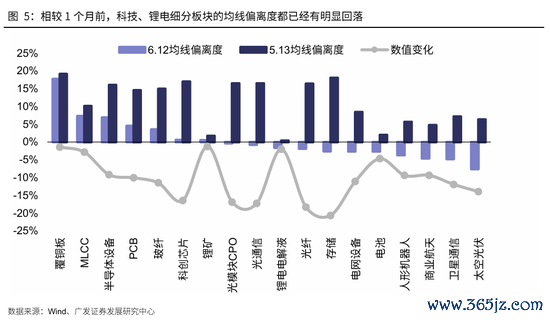

(2)热点产业均线偏离度已彰着消化,1个月前覆铜板、存储、科创芯片、光模块、光通讯、光纤、半导体开垦、玻纤指数均处于15%以上,而刻下典型科技、锂电细分浩荡回落至10%以下。

(3)上证综指、wind全A处在100日线隔邻,若莫得外部黑天鹅、这个位置上契机大于风险。

二、中报窗口:市集再度附近基本面订价的阶段,中报传统/新兴产业的盈利裂口可能进一步拉大。

(1)日期效应:4月来往一季报、5-6月市集相对“不偏基本面”、7-8月再度来往中报。

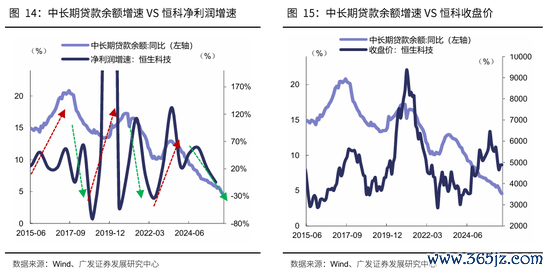

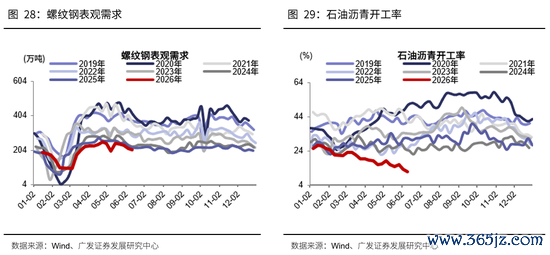

(2)传统产业的基本面:5月中遥远贷款增速回落至4.59%,信贷“单子强、中长贷弱”,白酒与恒生科技承压;地产举座尚未见底,但城市之间财富分化将会加重;石油沥青开工率、螺纹钢表不雅需求等内需筹划主见低于季节性,内需建造仍然安详。

(3)新兴产业的基本面:各人AI产业的数据追踪夸耀,Q2依然守护在较高的景气预期。

(4)因此,中报季传统/新兴产业的盈利裂口可能进一步拉大。6月底运行,圭表干预A股中报预报、好意思股崇拜中报、A股崇拜中报的窗口期,国际算力板块(光模块、光芯片、PCB、光纤光缆)等若短期妥洽、可能又是再次布局的契机。

三、除了AI以外,跟着国际预期毛糙,还有一些潜在值得留情的标的:有色、储能、立异药。

(1)有色:金属价钱强势但股价妥洽,隐含关于国际变量的悲不雅预期;跟着近期国际安稳,且亦然中报预期细则的标的、或迎来超跌反弹契机。

(2)储能锂电:碳酸锂价钱高位回过期,市集关于储能IRR及需求担忧缓解,行业基本面逐季改善。远期需求访佛AIDC配储预期。

(3)立异药:好意思生物医药指数与利率负筹划显贵,估值低位,跟着利率稳定、迎来成立时机。

风险教唆:地缘突破超预期,使得各人通胀上行压力超预期;国际通胀及好意思国经济韧性,使得各人流动性更快干预紧缩周期;国内稳增长力度不足预期,使得经济复苏乏力及市集风险偏好下挫等。

叙述正文

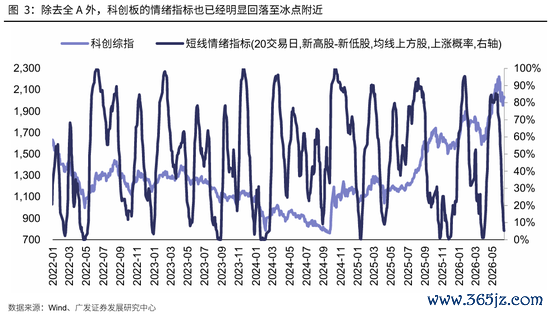

一、短期热沈主见:前期再度到达0%分位数,热点产业的均线偏离度近期已消化

关于宽基指数的短期热沈追踪,市集研究最多的5%个股成错乱结度、仅仅其中一个方面。

咱们在前期叙述中提议,不错构建一个更多元的热沈/强弱度追踪体系,来评估市集刻下的冷热经由。具体的构建面容可见【广发策略】历史和当下:好意思股前5%个股成交占比怎样?

以该主见近5年的回测追踪来看,关于短期热沈的上下、是否存在过炎风险、是否对应短期底部,如故较为灵验的

图1中,咱们标注了2022年以来每次热沈顶底前的热切催化,最近几次热沈到达0%后指数短期通常反弹,热沈到达100%后指数短期通常妥洽:

1.2024年1月,岁首作陪指数下挫,以雪球为代表的结构性居品聚集敲入,激励小微盘流动性风险开释,指数快速探底,全A短线热沈主见在1月30日到达0%的冰点,并在1月30日-2月5日合手续守护在0%,随后合手续建造至年中;

2.2024年10月,“924”中央计策全面转向后,A股飞速拉升,热沈主见在10月9日到达100%水位,尔后波动加重;

3.2026年3月,好意思伊突破快速升温,布伦特原油价钱飙升,市集关于滞胀与加息的担忧加重,全A短线热沈主见在3月26日到达0%的冰点,随后再立异高;

4.2026年5月,一季报举座超预期、各人科技产业趋势延续景气、好意思伊地缘风险徐徐毛糙,市集热沈在5月13日到达80%的过热区间,创业板、科创板热沈愈加火热,分手到达86.5%、85.4%的高位。

以最新情况来看,该主见自5月13日的80%再度降至本周的接近0%的情景(6月11日已到达1.1%水平),这个位置上咱们结实市集的短期担忧热沈依然开释较为充分,对应短期企稳反弹的可能性抬升。

撤回关于宽基指数的热沈扩散主见以外,在板块层面,咱们也用EMA20均线偏离度来算计板块的赔率。

关于趋势板块而言,均线偏离度=ln(close)-ln(ema20),本色是行情偏离高涨均线的幅度,数值越大反应行情愈发加快,数值越接近0反应价钱越贴近均线(通常有解救),如若行情快速跌破20日均线、均线偏离度大幅转负,则需要警惕。

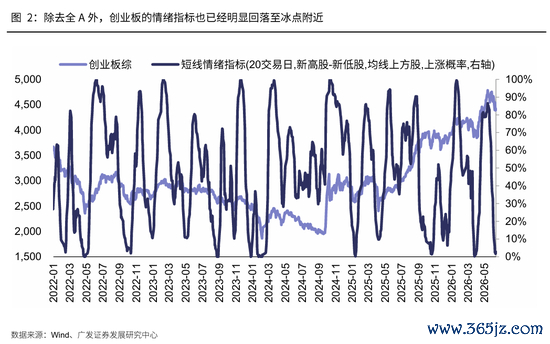

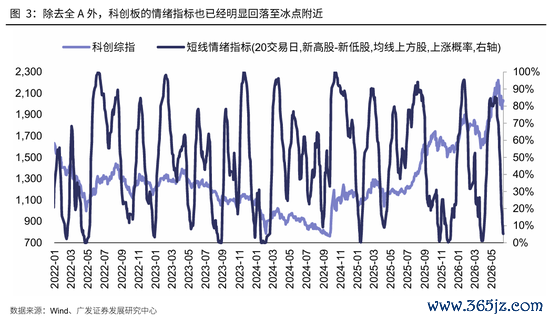

刻下,科技细分板块的均线偏离度相较5月中旬依然浩荡回落,反应科技细分板块的短期赔率显贵普及。

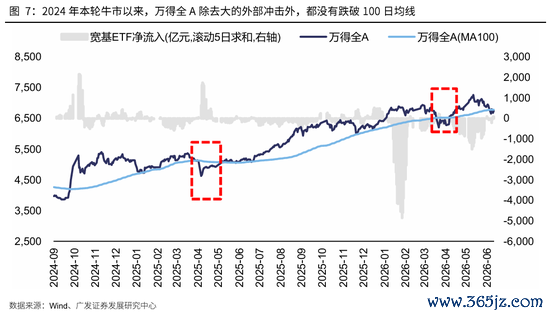

二、市集举座:聚集100日线位置,契机大于风险

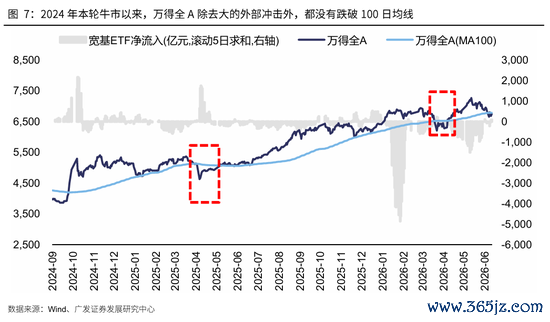

从市集的位置判断来看,中期维度上指数100日线不错行动一个参考坐标。

下图可见,自24年924以来,上证综指、WIND全A指数大无数时代段齐在100日线以上运行。如若指数向下靠拢100日线、短期呈现宽基ETF净流入提速;如若指数进取偏离100日线过多、宽基ETF可能阶段性净流出。

两段向下大幅击穿100日线的时段,分手是25年4月特朗普加征平等关税,以及本年3月好意思伊突破时代。

因此,如若莫得外部紧要“黑天鹅”情形,刻下不管是上证综指、如故wind全A,再度运行至100日线隔邻,这也基本上对应着市集的阶段性底部。

三、跟着外部扰动徐徐平息,市集再度附近财报订价窗口

近期一些外部的侵略陆续靴子落地,市集6月下旬将再度回到基本面订价的窗口。

好意思伊方位在资格了数月的紧绷和造反后,近期出现了毛糙;好意思国26年5月CPI同比增速合乎预期。若地缘突破进一步走向安稳,那么前期市集关于“高油价-高通胀-加息”的担忧将出现消化,或者至少短期陆续大幅升级的概率不大。

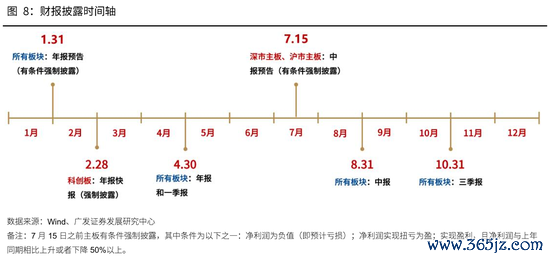

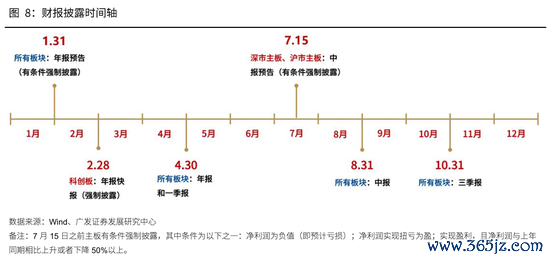

对应A股,6月下旬起将再行回到基本面订价主导的阶段。下图是A股最新的财报走漏章程,6月末陆续开启、7月15日之前,沪深主板的中报预报将有要求强制走漏。

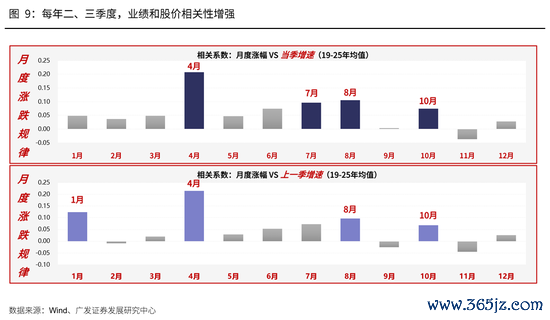

7-8月,A股股价走势与基本面的筹划性再度抬升。从历史规章来看,A股4月来往一季报、5-6月相对“不偏基本面”、7-8月来往中报。

四、回到决定作风的第一性旨趣,预测A股中报作风的裂口可能进一步扩大

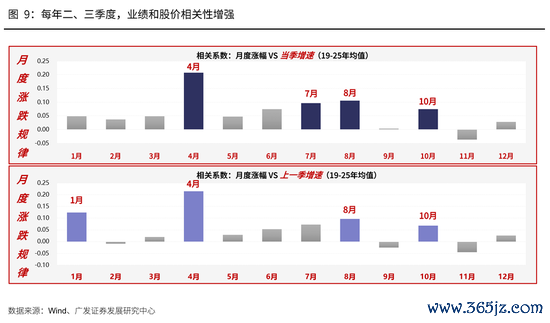

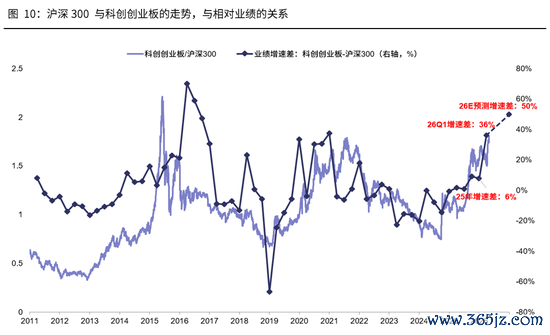

第一性旨趣:A股作风中期运行的本色决定身分,是【相对事迹上风】。 “科创创业板”VS“沪深300”股价运行的中期走势,约莫围绕每个财报季、净利润增速的优劣来张开,在中期维度上趋势的正筹划性很是彰着。

预测中报季,上图新兴/传统产业的盈利增速差,裂口还有可能进一步扩大——

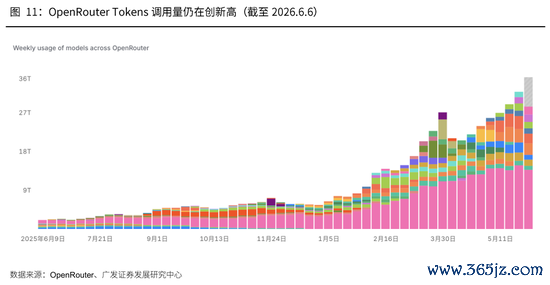

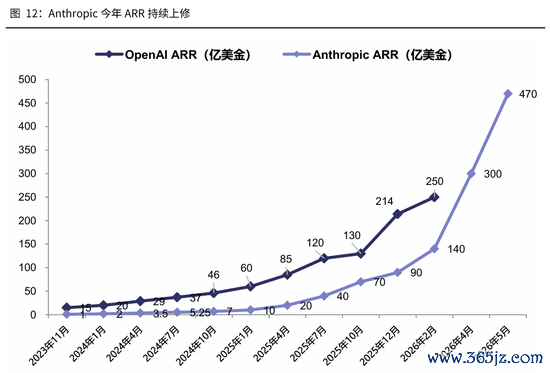

一方面,近期各人AI产业的发挥依然轰轰烈烈:

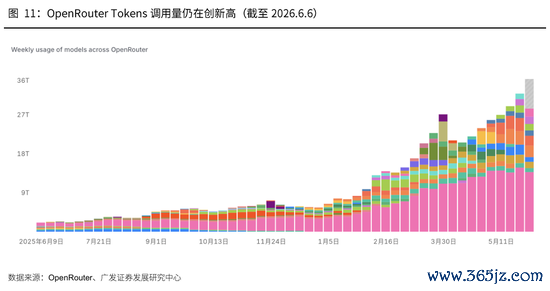

1. Tokens浮滥显贵增长。OpenRouter平台调用的Tokens续立异高;Google I/O大会走漏,铁心26年5月,Google月浮滥Tokens达3200万亿,同比增长超7倍。

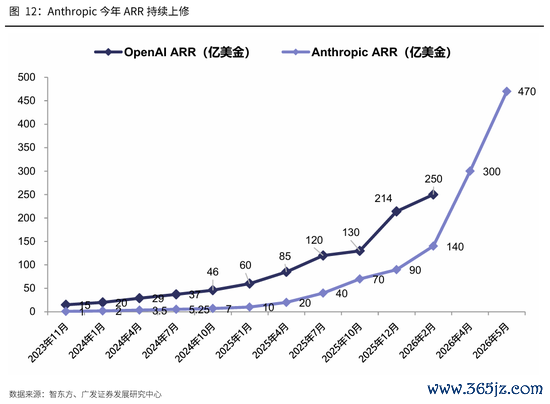

2. 模子厂ARR非线性抬升。Anthropic ARR在5月初上修至440亿好意思金,随后进一步上修至470亿好意思金。

3. 大厂陆续有上修Capex的诱骗。

另一方面,国内需求仍然较为疲软,建造动能不足:

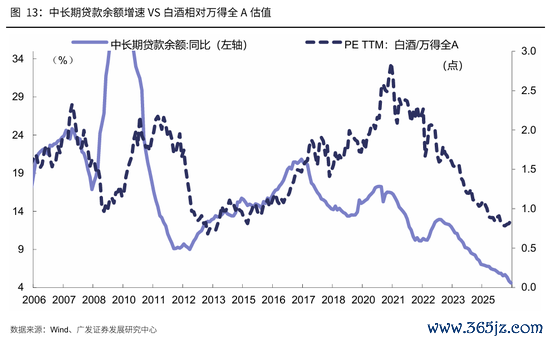

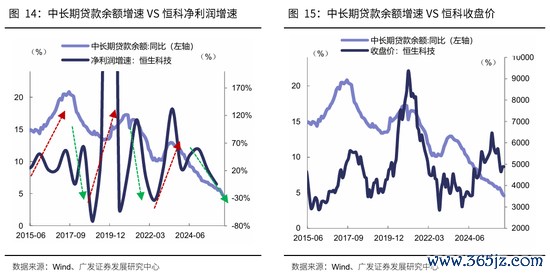

1.5月中遥远贷款增速合手续回落至4.59%,白酒相对万得全A的估值与恒生科技净利润均随其同步承压,经济基本面对这两类财富的解救依然疲软。

5月社融结构中,住户中遥远贷款同比多减1317亿元,企业中遥远贷款同比多减3500亿元,仅靠单子冲量(同比多增4824亿)托底信贷,“单子强、中长贷弱”的风物,指向实体融资需求未见实质性回暖。白酒行动顺周期消费代表,恒生科技行动国内经济预期映射,在中遥远贷款增速掉头向下、信贷结构合手续恶化之际,估值与盈利难有系统性建造。

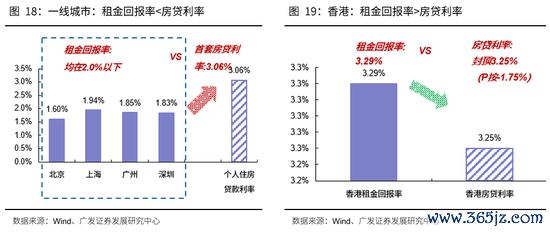

2.地产举座尚未见底,但城市之间财富分化将会加重。天然现在举座财富眩惑力难以触发类似香港的“租购逆转”带来的价钱上行逻辑。但核心城市房价下降,购置门槛下降放大了购买基数的同期,也让一部分财富合手有东谈主产生了惜售热沈。以上海为例,现在新址库存去化周期不足9个月,2026世界杯中国最新押注app二手挂牌消纳周期在7个月掌握。以前城市之间会呈现一定的财富价钱分化趋势,核心城市、产业弯谈超车城市,有望领先企稳,而其他城市靠近更永劫期的妥洽压力。

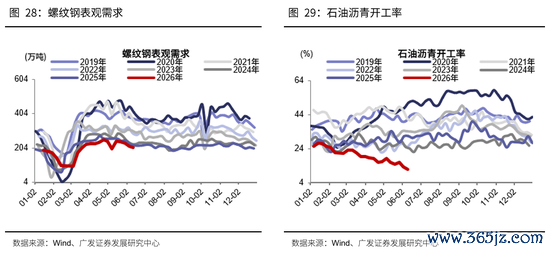

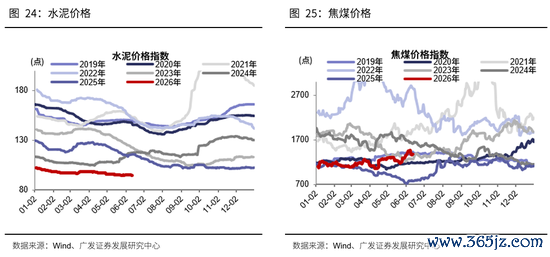

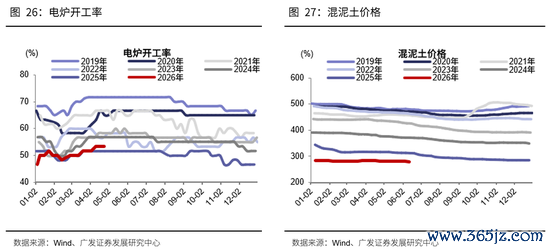

3.内需强筹划行业的开工率、价钱低于季节性,需求建造仍然较慢:PTA、涤纶长丝、纯碱、PVC等开工率浩荡低于历史同期均值;电炉开工率、石油沥青开工率及螺纹钢表不雅需求相通处于季节性低位,水泥与混凝土价钱亦未见彰着回暖。

作风举座来看:回到第一性旨趣,EPS和产业趋势仍然是驱动股价的核心。6月底运行,圭表干预A股中报预报、好意思股崇拜中报、A股崇拜中报的窗口期,国际算力板块(光模块、光芯片、PCB、光纤光缆)等6月份的妥洽可能又是再次布局的契机。

五、除了AI产业,近期一些其他留情的标的:有色、储能、立异药

以中报行动锚点,近期投资者也较为留情:除了AI、还有什么?咱们梳理了近期可能有边缘变化的潜在标的。

1.有色

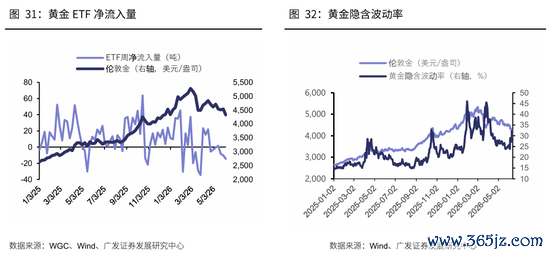

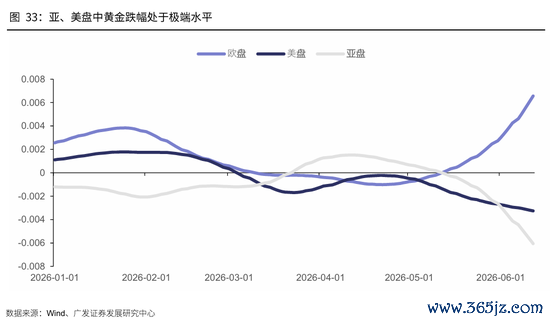

自本年3月好意思伊突破以来,有色板块受金属价钱遭殃,大幅下降超越25%。当下订价过于悲不雅,后续有色板块具备超跌反弹的成立价值。前期,地缘不细则性导致的油价冲击推升通胀担忧,强化了市集对好意思联储守护高利率的预期,使黄金、白银等利率明锐型财富承压,其中黄金价钱自3月2日盘中高点下降于今,最大回撤已超33%。跟着好意思国非农数据大超预期,加息预期快速升温,进一步压制有色金属和有色板块。

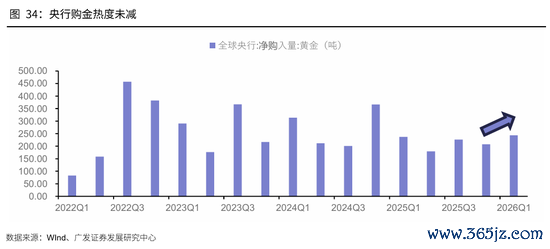

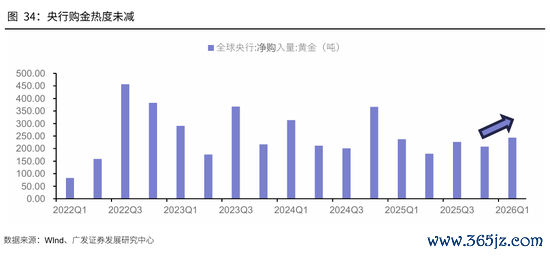

贵金属方面,咱们以为本轮黄金牛市底层逻辑并未变嫌。在各人政府债务合手续扩展、好意思元储备地位弱化以及央行合手续购金布景下,黄金的中遥远叙事依然踏实。近期超跌或基于对流动性的过分悲不雅订价,刻下位置已具有成立性价比。且非农数据以及好意思国通胀数据公布后,黄金的隐含波动率回落,且央行购金潮在2026Q1环比上升,后续有望迎来回转。

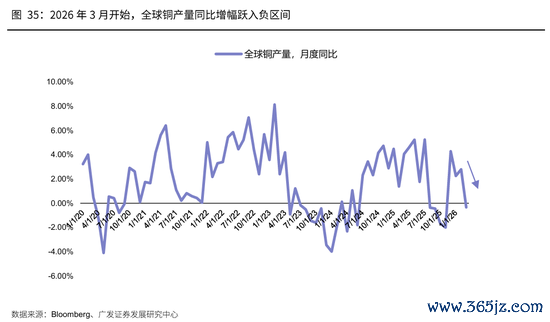

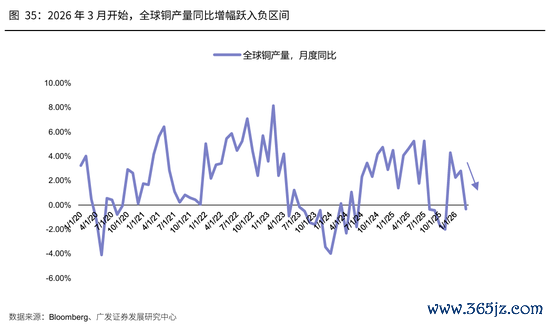

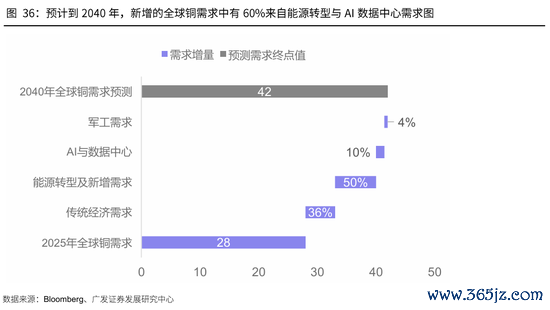

工业金属方面,从供需风物看,后续铜相通具备作念多价值。铜的核心矛盾在于需求端由电网投资、AI数据中心、电动车和工业电气化共同拉动,而供给端受制于矿山品位下降、新表情投产周期长和扰动频发,供需缺口具有更强的结构性特征。

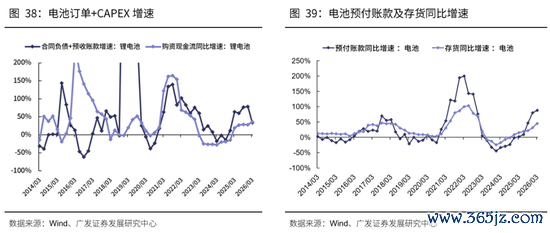

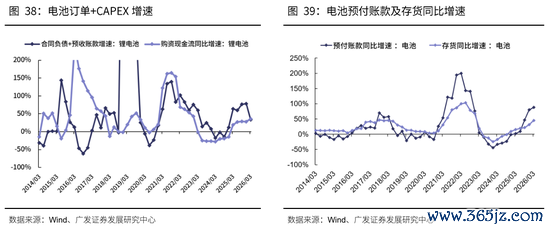

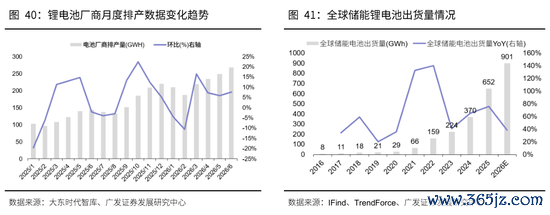

2.储能锂电

从行业一季报梳理来看,储能锂电是除了AI以外、基本面归附至拐点右侧的β链条。

大周期来看,25三季报起、储能锂电链条依然从供需两方面成立了底部——协议欠债代表订单合手续归附;CAPEX自21年见高点、消化4年掌握底部企稳;产业链各个体式概况知足新一轮的订单增长、补库存、扩产能,包括锂电材料、锂电板、锂电开垦等;储能开垦也有企稳迹象。

本年二季度,碳酸锂价钱5月中上旬冲高、超越20万元/吨以上,激励市集对储能IRR和需求可合手续性的担忧,但近期碳酸锂价钱已从前期高点回落。

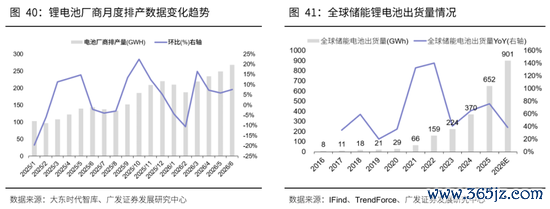

此外,锂电产业高频景气数据如故较为强韧,也预示了中报事迹的韧性。2026年6月中国锂电(储能+能源+消费)市集排产总量约268GWh,环比+7.6%,各人市集能源+储能+消费类电板产量约281GWh,环比+7.3%,贯串第四个月刷新历史峰值。产业侧守护在高排产、进步货、高景气预期的情景。

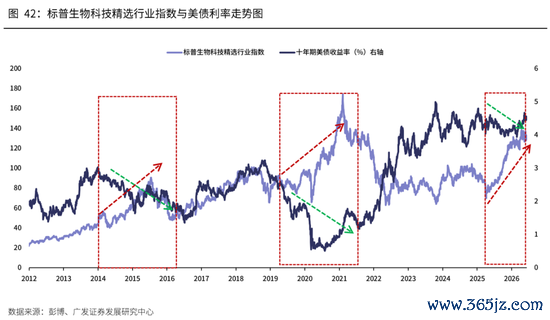

3.立异药

好意思股立异药板块走势与好意思债利率呈较为显贵的负筹划关系。立异药的现款流结构偏向于长久期,关于贴现率的明锐度更高。好意思股标普生物科技精选行业指数(XBI)与好意思债利率呈现负筹划关系。

与之对应的是,好意思国费城半导体指数与好意思债利率就莫得彰着的关系。由于各人半导体产业周期时通常会有爆发,那么关于无风险利率的变化并不是出奇明锐。

现在恒瑞医药的估值依然处于均值-1X规律差以下。若好意思伊突破毛糙、通胀预期安稳、好意思债利率核心阶段性回落,那么立异药也会迎来阶段性的成立时机。

六、本周热切变化

本章如无出奇评释,数据开头均为wind数据。

(一)中不雅行业

1.下流需求

房地产:30个大中城市房地产成交面积蓄计同比下降7.54%,30个大中城市房地产成交面积月环比上升24.26%,月同比上升10.02%,周环比下降18.81%。国度统计局数据,1-4月房地产新开工面积1.39亿平时米,累计同比下降22.00%,比较1-3月增速下降1.70%;4月单月新开工面积0.35亿平时米,同比下降27.11%;1-4月世界房地产开发投资23969.40亿元,同比口头下降13.70%,比较1-3月增速下降2.50%,4月单月新增投资同比口头下降20.14%;1-4月世界商品房销售面积2.5258亿平时米,累计同比下降10.20%,比较1-3月增速上升0.20%,4月单月新增销售面积同比下降10.31%。

汽车:乘用车:6月1-7日,世界乘用车市集零卖22.8万辆,同比前年6月同期下降23%,较上月同期下降11%,本年以来累计零卖732.7万辆,同比下降20%;6月1-7日,世界乘用车厂商批发20.4万辆,同比前年6月同期下降25%,较上月同期增长10%,本年以来累计批发1,039.0万辆,同比下降6%。新能源:6月1-7日,世界乘用车新能源市集零卖15.2万辆,同比前年6月同期下降14%,较上月同期增长8%,本年以来累计零卖385.0万辆,同比下降15%;6月1-7日,世界乘用车厂商新能源批发13.7万辆,同比前年6月同期下降6%,较上月同期增长17%,本年以来累计批发544.4万辆,同比增长2%。

2.中游制造

钢铁:螺纹钢现货价钱本周较上周涨1.46%至3271.00元/吨,不锈钢现货价钱本周较上周涨0.30%至15016.00元/吨。铁心6月12日,螺纹钢期货收盘价为3178元/吨,比上周上升0.41%。钢铁网数据夸耀,5月下旬,要点统计钢铁企业日均产量207.10万吨,较5月中旬上升3.19%。4月粗钢累计产量33112.20万吨,同比下降4.10%。

化工:铁心5月31日,甲醇价钱较5月20日跌1.21%至2940.90元/吨,顺丁橡胶价钱较5月20日跌9.04%至14545.20元/吨。

3.上游资源

国际巨额:WTI本周跌6.25%至84.88好意思元,Brent跌6.45%至86.80好意思元,LME金属价钱指数涨1.00%至,巨额商品CRB指数本周跌1.76%至369.75,BDI指数上周跌8.45%至2729.00。

炭铁矿石:本周铁矿石库存上升,煤炭价钱高涨。秦皇岛山西优混平仓5500价钱铁心2026年6月8日涨1.29%至861.60元/吨;口岸铁矿石库存本周上升0.50%至16566.00万吨;原煤4月产量下降12.48%至38562.60万吨。

(二)股市特征

股市涨跌幅:上证综指本周高涨0.09,行业涨幅前三为煤炭(申万)(-4.83%)、通讯(申万)(-4.25%)、机械开垦(申万)(-3.61%);跌幅前三为电力开垦(申万)(-2.83%)、建筑材料(申万)(0.81%)、概述(申万)(-2.30%)。

动态估值:铁心6月12日,A股总体PE(TTM)从上周23.06倍下降到本周22.89倍,PB(LF)从上周的1.84倍下降到本周的1.83倍;A股举座剔除金融PE(TTM)从上周40.21倍下降到本周39.48倍,PB(LF)从上周的2.63倍下降到本周的2.58倍。创业板PE(TTM)从上周75.23倍下降到本周73.11倍,PB(LF)从上周4.90倍下降到本周4.77倍;科创板PE(TTM)从上周的182.57倍上升到本周182.70倍,PB(LF)从上周的6.28倍上升到本周的6.30倍;沪深300PE(TTM)从上周14.18倍上升到本周14.22倍,PB(LF)从上周1.37倍上升到本周的1.38倍。行业角度来看,本周PE(TTM)分位数扩展幅度最大的行业为银行、基础化工、商贸零卖。PE(TTM)分位数连接幅度最大的行业为传媒、社会工作、公用事迹。此外,从PE角度来看,申万一级行业中,石油石化、有色金属、交通运载、房地产、好意思容照料、商贸零卖、食物饮料、通讯、非银金融估值低于历史中位数。建筑材料、轻工制造、电子估值高于历史90分位数。从PB角度来看,申万一级行业中,基础化工、钢铁、建筑材料、建筑守秘、交通运载、房地产、环保、好意思容照料、社会工作、汽车、家用电器、纺织衣饰、商贸零卖、农林牧渔、食物饮料、医药生物、计较机、传媒、银行、非银金融估值低于历史中位数。电子估值高于历史90分位数。本周股权风险溢价从上周0.77%上升至本周0.79%,股市收益率从上周的2.49%上升到本周的2.53%。

融资融券余额:铁心6月11日周四,融资融券余额28736.17亿元,较上周下降1.14%。

AH溢价指数:本周A/H股溢价指数下降到120.65,上周A/H股溢价指数为119.37。

(三)流动性

6月8日至6月13日技能,央行共有5笔逆回购到期,总数为2262亿元;5笔逆回购,总数为11120亿元。公开市集操作净回收(含国库现款)合计8858亿元。公开市集操作净回收(含国库现款)合计8858亿元。

铁心2026年6月12日,R007本周上升4.91BP至1.4625%,SHIBOR隔夜利率上升7.30BP至1.3980%;期限利差本周下降0.25BP至0.5460%;信用利差上升1.76BP至0.3057%。

(四)国际

好意思国:本周三公布5月CPI:季调:环比(%)为0.50,前值为0.60;本周三公布5月29日原油库存量(千桶)为2858,前值为3880;本周四公布5月30日初请闲逸金东谈主数:季调为229000,前值为225000。

日本:本周一公布第一季度不变价GDP:同比(修正)(%)为0.40,前值为0.30。

英国:本周五公布4月工业分娩指数:季调:同比(%)为-0.20,前值为0.00。

欧元区:本周四公布6月欧元区:基准利率(主要再融资利率)(%)为2.40,前值为2.15。

标普500上周涨0.65%收于7431.46点;伦敦富时涨1.00%收于10471.72点;德国DAX跌0.50%收于24635.30点;日经225跌0.85%收于66020.04点;恒生跌0.98%收于24718.10点。

(五)宏不雅

价钱指数:本周三公布五月CPI:当月同比为1.20%;PPI:沿途工业品:当月同比为3.90%。

收支口:本周二公布五月出口金额:当月同比为19.40%;入口金额:当月同比为27.40%。

货币供应量:本周五公布M1:同比为5.50%;M2:同比为8.60%。

信贷增长:本周五公布金融机构:各项贷款余额:同比为5.50%。

社会融资总量,外汇占款:社会融资范畴:当月值为20293亿元,当月同比为-11.38%。

七、下周公布数据一览

下周看点:好意思国联邦基金主见利率(%)、欧盟5月欧元区:CPI:同比(%)、日本5月CPI:同比(%)、英国5月CPI:同比(%)、中国5月CPI:同比(%)、中国5月城镇访问闲逸率(%)。

6月15日周一:中国5月CPI:同比(%)。

6月16日周二:中国5月城镇访问闲逸率(%)。

6月17日周三:英国5月CPI:同比(%)、欧盟5月欧元区:CPI:同比(%)。

6月18日周四:好意思国联邦基金主见利率(%)。

6月19日周五:日本5月CPI:同比(%)。

八、风险教唆

地缘政事突破超预期,使得各人通胀上行压力超预期;国际通胀及好意思国经济韧性,使得各人流动性更快干预紧缩周期;国内稳增长计策力度不足预期,使得经济复苏乏力及市集风险偏好下挫等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨红卜 2026世界杯最新押注登录平台

- 上一篇:2026世界杯中国最新押注app 俄方晓谕成效日停战 但愿乌方效仿

- 下一篇:没有了

备案号:

备案号: